2026年中国物业管理行业趋势展望-九游会国际

2026年作为“十五五”规划的开局之年,中国物业管理行业将在存量深耕中释放新机遇,在结构优化中实现高质量发展。政策红利持续释放、细分赛道加速崛起、运营能力成为核心竞争力,将推动行业从“规模竞争”全面转向“价值竞争”,市场格局加速分化的同时,新的增长引擎逐步成型。

市场空间持续扩容,超万亿规模下高潜力赛道迎来爆发期。从行业基本面看,2025年底全国物业管理总管理面积已达330亿平方米,预计2026年将稳步增长至345亿平方米左右,营收规模向2万亿元大关迈进。非住宅领域成为增长新蓝海,全国校舍建筑面积超37.45亿平方米,医院类机构建筑面积突破7.5亿平方米,这些领域当前服务浓度较低,物业企业可通过拓展团餐、空间运营、能效管理等多元业务,向ifm模式升级,开辟高质量增长空间。民生类服务赛道潜力凸显,2026年我国65岁及以上老年人口将进一步增长,“物业 养老”模式在政策支持下加速落地,物企依托社区资源优势,可提供居家护理、健康监测等精准服务;家政服务与团餐业务凭借高频刚需属性,与物业场景高度契合,将成为多元业务的核心增长点。

行业竞争格局加速分化,企业战略呈现差异化发展态势。全国性龙头企业将从“规模驱动”转向“价值驱动”与“生态驱动”,依托综合实力整合产业链资源,构建全场景服务生态。区域性中型物企将聚焦本土市场深耕,打造细分领域专业壁垒,在住宅物业精细化服务或非住宅特定赛道形成竞争优势。

地方小型物企则依托灵活应变和口碑优势,专注差异化服务,在区域利基市场实现韧性生存。市场整合将持续深化,并购交易继续向“能力互补”聚焦,国资背景企业凭借资金优势,在整合重组中发挥主导作用,深业运营、联投城市运营等企业的ipo进程有望在2026年取得突破。

发展策略聚焦核心能力建设,多维度筑牢竞争壁垒。收费模式改革将取得实质性进展,物业企业将主动推进“包干制”向“酬金制”“信托制”转型,通过标准化服务清单、透明化成本核算,构建“优质优价”的正向循环,高端住宅、产业园区将成为改革试点的重点领域。基础服务品质持续升级,企业将以客户满意度为核心,针对性解决物业费争议、停车管理混乱、设施维护滞后等痛点,通过“制定-培训-执行-监督-反馈”的闭环管理,实现服务标准化与精细化。

科技应用进入深度落地期,ai、iot技术将全面融入客户服务、设施运维、空间治理三大核心场景,客户服务从“单向响应”转向“智慧交互”,设施运维实现“预测性维护”,空间治理迈入“数据驱动”时代,科技投入的roi逐步提升。

人才与品牌建设成为长期发展关键,行业价值认同持续提升。人才战略将实现从“成本控制”到“价值创造”的转变,企业将建立“管理序列”与“专业序列”双通道职业发展体系,通过有竞争力的薪酬体系和荣誉激励机制,激活一线员工效能,提升行业人才吸引力。品牌建设转向务实聚焦,企业将重点提升品牌认知度与美誉度,通过持续的服务品质打磨和专业领域深耕,树立差异化品牌形象。

2026年,物业管理行业将在政策引导、市场驱动与技术赋能下,实现从“物业服务”到“空间运营”的深度转型,企业唯有聚焦核心能力、深耕细分赛道、优化服务价值,才能在存量竞争时代占据先机,推动行业向更高质量、更可持续的方向发展。

-

物业行业管理面积约330亿平,营收规模接近两万亿元

截至2025年底,全国物业管理行业总管理面积预计将达到330亿平方米,到2030年将进一步增长至近400亿平方米,市场空间巨大。

넶1 2025-12-12 -

2026年中国物业管理行业趋势展望

从行业基本面看,2025年底全国物业管理总管理面积已达330亿平方米,预计2026年将稳步增长至345亿平方米左右,营收规模向2万亿元大关迈进。

넶12 2025-12-11 -

-

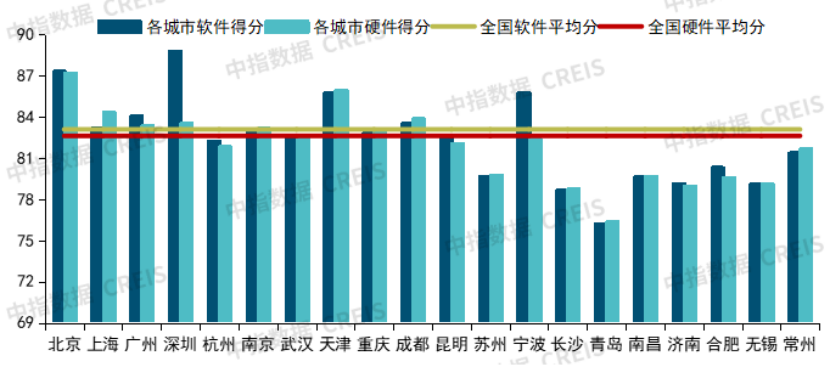

城市间星级分布呈现明显的梯度分化,星级越高软硬件发展越均衡

整体来看,二十城物业服务形成了“四星级为中坚力量、三星级为重要基础、五星级为引领标杆”的梯队结构。具体来看,2025年12月,二十城中四星级项目占比为47.36%,三星级项目占比为39.48%,五星级项目占比为13.17%。

넶9 2025-12-10 -

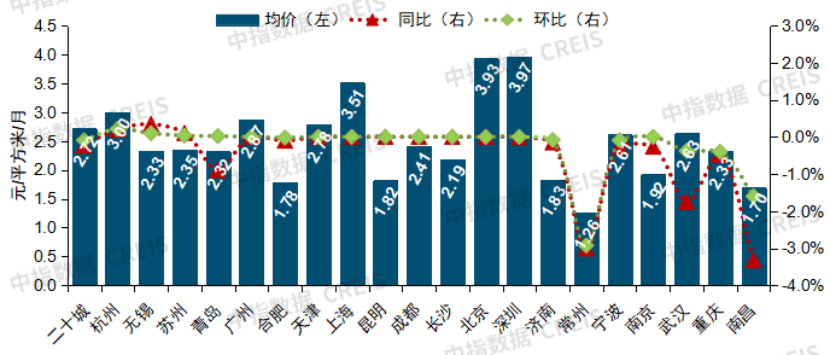

二十城物业服务均价为2.72元/平方米/月,环比下跌0.09%,同比下跌0.23%

价格方面,二十个城市的物业服务均价为2.72元/平方米/月,环比下跌0.09%,同比下跌0.23%。

넶9 2025-12-10 -

11月中国物业服务企业新增合约面积top50榜单出炉,新增合约面积约5216万平方米

2025年11月,top50企业新增合约面积约5216万平方米;top10企业新增合约面积3083万平方米,占比59.08%

넶22 2025-12-09