“十五五”新建商品住宅年均销售面积约7-九游会国际

受行业短期仍面临下行压力影响,预计2026年房地产政策仍将聚焦“止跌回稳”目标,着力清理住房消费领域不合理限制性措施,关注北上深政策优化及房贷利率下调幅度,货币化安置城中村改造等政策也有望继续加快落地“稳市场”。

同时各地“好房子”建设标准、规范计容规则等政策也有望加快完善,通过高品质住房供应放量,激发改善性住房需求释放。而收购存量闲置土地及存量商品房政策也有望进一步落实和提速。

中长期房地产政策预计将按照《“十五五”规划建议》提出的高质量发展目标,加快构建发展新模式,因时因势推动各项改革举措落地。此外,随着城市发展进入提质增效为主的阶段,城市更新预计将进入加速期,释放这些住房改造潜力将为房地产市场发展注入新动力,重点关注金融、财税、土地等配套政策落地进展。

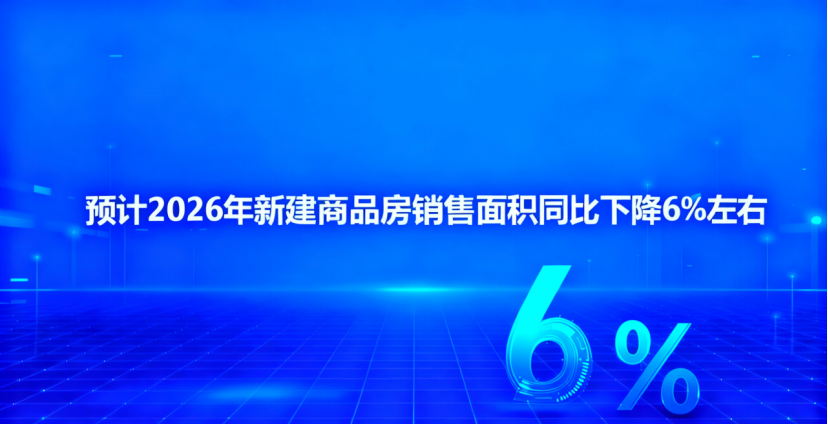

根据中指研究院初步测算,中性情形下,预计2026年全国新建商品房销售面积同比下降约6%,降幅较今年有所收窄,市场分化态势延续,“好城市 好房子”仍具备结构性机会。在控增量、优存量政策导向下,预计2026年新开工面积下降约9%,降幅较过去几年明显收窄。预计房地产投资同比下降约11%。供给端缩量将有助于市场库存下降,推动供求关系改善。

根据中指测算,“十五五”时期全国城镇住房需求总量约为49.8亿平方米。对应住房供给端,除市场化的商品住宅外,保障性住房及多套房业主出售非自住房产等也会消化部分增量需求。综合按照70%-80%的转化比例,未来五年新建商品住宅销售面积年均预计为7-8亿平米,对应商品房销售面积年均约8.5-9.5亿平米,住房需求仍有空间。其中改善性住房需求占比超四成,是未来住房消费的核心增长点。值得关注的是,今年新房销售规模已降至合理中枢水平。随着市场库存逐步回落,配合社会预期修复,预计“十五五”中后期,房地产有望逐步走出调整阶段。

头部企业业绩韧性强,央国企成为重资产开发主力军。头部企业销售额占比持续上升,2025年前10月,top10企业、top20企业销售额占top100企业销售额比为49.4%、65.6%,较2021年提升均超过10个百分点。头部房企拿地占比明显提升,2025年前10月,top10、top20房企拿地金额占比相比2021年提升均超过10个百分点。投资拿地聚焦核心少数城市。

业务发展方向上,房地产企业在积极构建新的发展模式,实施“轻重并举”战略,加快运营和服务业务发展。典型房企总体上采取聚焦优势赛道、以“开发 经营”为核心的轻重并举发展策略,重点发展轻资产服务业务,如建代建服务、物业管理服务、商业管理服务等。从营业收入结构来看,华润、招商蛇口、龙湖集团非开发业务占比均超20%,较2021年有明显提升,但开发业务仍为主要收入来源。

债务重组进展情况,截至2025年10月,21家出险房企债务重组、重整获批,化债总规模约合人民币1.2万亿元,将极大减轻这些企业在短期内公开债务偿还压力,为其他有息债务展期创造有利条件。出险房企债务重组选择多种方式削债,如现金要约收购、以资抵债、全额长展期、债券转股权,从典型企业来看其削债比例在50%-70%,改善资产负债表,为长期恢复经营创造有利条件,发展策略将聚焦轻资产业务,重点发展代建、资产管理、物业管理等业务。

-

物业行业管理面积约330亿平,营收规模接近两万亿元

截至2025年底,全国物业管理行业总管理面积预计将达到330亿平方米,到2030年将进一步增长至近400亿平方米,市场空间巨大。

넶1 2025-12-12 -

2026年中国物业管理行业趋势展望

从行业基本面看,2025年底全国物业管理总管理面积已达330亿平方米,预计2026年将稳步增长至345亿平方米左右,营收规模向2万亿元大关迈进。

넶12 2025-12-11 -

-

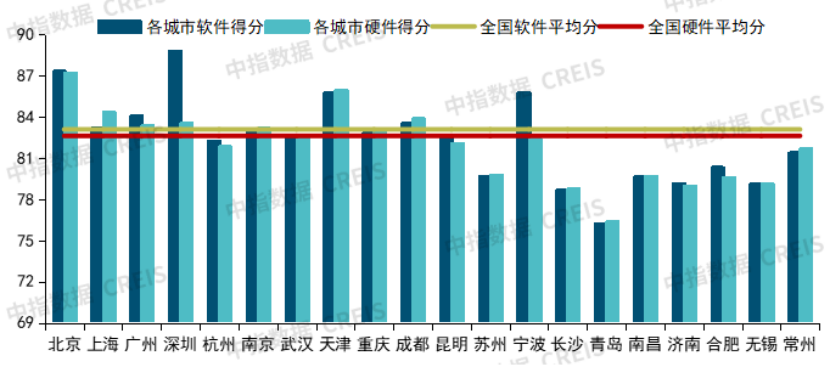

城市间星级分布呈现明显的梯度分化,星级越高软硬件发展越均衡

整体来看,二十城物业服务形成了“四星级为中坚力量、三星级为重要基础、五星级为引领标杆”的梯队结构。具体来看,2025年12月,二十城中四星级项目占比为47.36%,三星级项目占比为39.48%,五星级项目占比为13.17%。

넶9 2025-12-10